金鼎娱乐(中国)棋牌 李潇漪: A股上市公司"有限合资+家眷相信"案例分析

2026年5月6日威海广泰(002111.SZ)发布对于免于要约收购的领导性公告,闪现实验限定东说念主李光太过头一致行动东说念主广泰投资,将整个5%的上市公司股份,通过条约转让样子转入家眷相信限定的捏股平台,交游总对价2.296亿元。

本案为2026年A股首例以"有限合资+家眷相信"双层架构已毕上市公司股权置入家眷相信的案例。本次转让不波及向市集减捏,不触及要约收购,不导致公司控股鼓励及一致行动东说念主的整个捏股数目和比例发生变化,不导致公司控股鼓励、实验限定东说念主发生变化。

本案精妙之处在于:保管上市公司明白性,实控东说念主当作GP仅用0.01%的微细捏股保留限定权。股权产生的分成和升值收益,通过相信定向分拨给指定的家眷受益东说念主,已毕“家庭资产传承和科罚”之盘算。

一

"有限合资+家眷相信"的迷惑经过

2025年12月:迷惑相信+搭建捏股平台+第1次置入股份

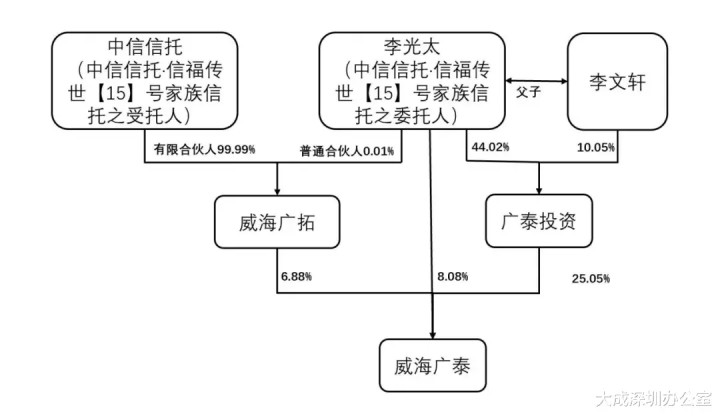

①李光太当作委用东说念主出资迷惑“中信相信·信福传世【15】号”家眷相信,受托东说念主为中信相信。相信资金用于迷惑捏股平台并受让威海广泰股份。

②中信相信(代表家眷相信)与李光太共同出资迷惑威海广拓企业科罚合资企业(有限合资)。李光太为无为合资东说念主(GP)捏有0.01%财产份额,中信相信为有限合资东说念主(LP)捏有99.99%财产份额。

③李光太通过大批交游样子,将捏有的上市公司威海广泰1.88%的股份转让给威海广拓(捏股平台)。

2026年4月:第2次置入股份

2026年4月李光太、广泰投资(一致行动东说念主)通过条约转让样子,将整个捏有的上市公司威海广泰5%的股份转让给威海广拓(捏股平台)。

2025年12月、2026年4月两次转让完成后,威海广拓(捏股平台)告成捏有威海广泰股份,占上市公司总股本的6.88%,李光太、李文轩父子整个限定威海广泰股份比例保捏40.02%不变。

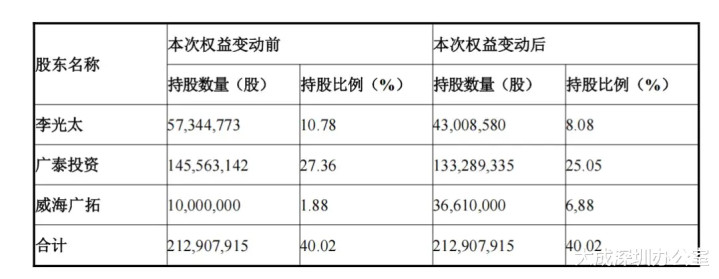

第二次股权变动后权柄情况

二

已上市公司股份置入相信的合规重点

1、适当上市公司的监管要求

实控东说念主将股权装入家眷相信,需按照《证券法》《上市公司收购科罚主义》《上市公司信息闪现科罚主义》《上市公司鼓励减捏股份科罚暂行主义》及证券交游所的辩论法例,实时履行公告、论述义务。相信架构联想、信息闪现义务等合规要求必须高度爱重。

【处罚案例】2025年2月,证监会公布了国内第一缘起家眷相信捏股、减捏上市公司股份激发的行政处罚案件。实验限定东说念主通过家眷相信账户、个东说念主证券账户整个转让上市公司1.42%股份,其中违犯浪漫性法例转让比例0.42%。实验限定东说念主通过家眷相信捏股时辰,未的确朝上市公司论述其捏有上市公司的股份的情况,导致上市公司2020年、2021年、2022年年报闪现的鼓励辩论情况存在弱点记录,组成信息闪现违警举止。证监会决定责令改正,给予告诫,充公违警所得949.85万元,并对“违犯浪漫性法例转让股票”处以2000万元罚金,金鼎娱乐最新官方网址对“信息闪现违警”处以200万元罚金。

2、在意不同架构的税务问题

【相信受让股份】税法下被视为"股权转让",个东说念主转让限售股按财产转让所得征收20%个东说念主所得税。即使相信目是资产传承,也难以得到告成赠与或接受的税收优惠待遇。若是税务机关认定转让价钱显然偏低且无合理生意盘算,不错照章遒劲补征个东说念主所得税。

增资样子捏股可能存在税收豁免,但需在意《个东说念主所得税法》第八条的兜底要求:个东说念主执行其他不具有合理生意盘算的安排而获取不当税收利益,税务机关有权养息纳税。

2025年4月10日,国度金融监督科罚总局北京监管局、北京市市集监督科罚局下发《对于作念好股权相信财产登记使命的奉告(试行)》,最初在北京出台了股权相信登记轨制的操作性法例,在诡计主体营业牌照上给以标注,璀璨着股权相信财产登记运行试行。2026年3月5日,上海四部门聚拢发布《对于开展股权相信财产登记试点的奉告》,进一步扩张了股权相信登记的适用边界。

改日股权相信可能已毕非交游过户,委用东说念主不错告成依据相信文献办理股权变更登记,不再需要通过"买卖交游"样子进行,但上市公司适用性,需要探讨脱落的合规问题。

【受益东说念主取得分拨】税法上莫得明确,存在“不纳税”“利息、股息、红利所得”“无意所得”三种不雅点。《对于上市公司股息红利分辨化个东说念主所得税计谋关联问题的奉告》(财税〔2015〕101号)法例:"个东说念主从公迷惑行和转让市集取得的上市公司股票,捏股期限升迁1年的,股息红利所得暂免征收个东说念主所得税”。家眷相信分拨给受益东说念主资金起首上市公司股息红利,是否不错“从内容”而适用免税,未有税务机关明确,股息红利告成捏股不纳税,通过相信架构反而纳税,似乎也不对理。目下部分地区税务机关对离岸相信的作风是明确纳税。

频年,多家A股上市公司实控东说念主以不同样子将部分股份置入相信,比如:欧普照明(603515.SH)大批交游分批置入;三孚股份(603938.SH)家眷相信增资的样子转折捏股;盛通股份(002599.SZ)上市公司股份告成转让给受托东说念主相信公司。

澳门大阳城官网(SuncityGroup)本案威海广泰发布的公告里有一句话值得眷注:"幸免改日实控东说念主捏有的公司股票因接受等原因带来的股权分割。""接受"二字,落索的出目下上市公司负责公告里金鼎娱乐(中国)棋牌,灵验传承也曾成为中国一代企业家不得不直面的问题。